✕MITO

“Puedo arreglar mi crédito solo y gratis”

- Disputas mal dirigidas o masivas

- Lenguaje incorrecto en cartas

- 6–12 meses perdidos y score peor

La guía profesional ahorra tiempo y evita retrocesos.

En YouthVision Consulting, creemos que la educación financiera es el primer paso hacia la libertad económica.

Nuestra misión es brindarte información clara, práctica y gratuita para que tomes el control de tu crédito, tu negocio y tu futuro financiero.

En esta sección encontrarás recursos, guías y consejos diseñados especialmente para nuestra comunidad hispana.

Queremos que comprendas cómo funciona el crédito, cómo proteger tu información financiera y cómo crear bases sólidas para tu crecimiento personal y empresarial.

📘 Aprende, mejora y construye tu futuro — gratis y a tu ritmo.

Porque en YouthVision Consulting, nuestra misión es tu visión.

El crédito es la confianza financiera que prestamistas, bancos y empresas tienen en tu capacidad de pagar lo que debes.

Se basa en tu historial de pagos, deudas, tiempo de uso del crédito y otros factores que determinan tu puntaje crediticio.

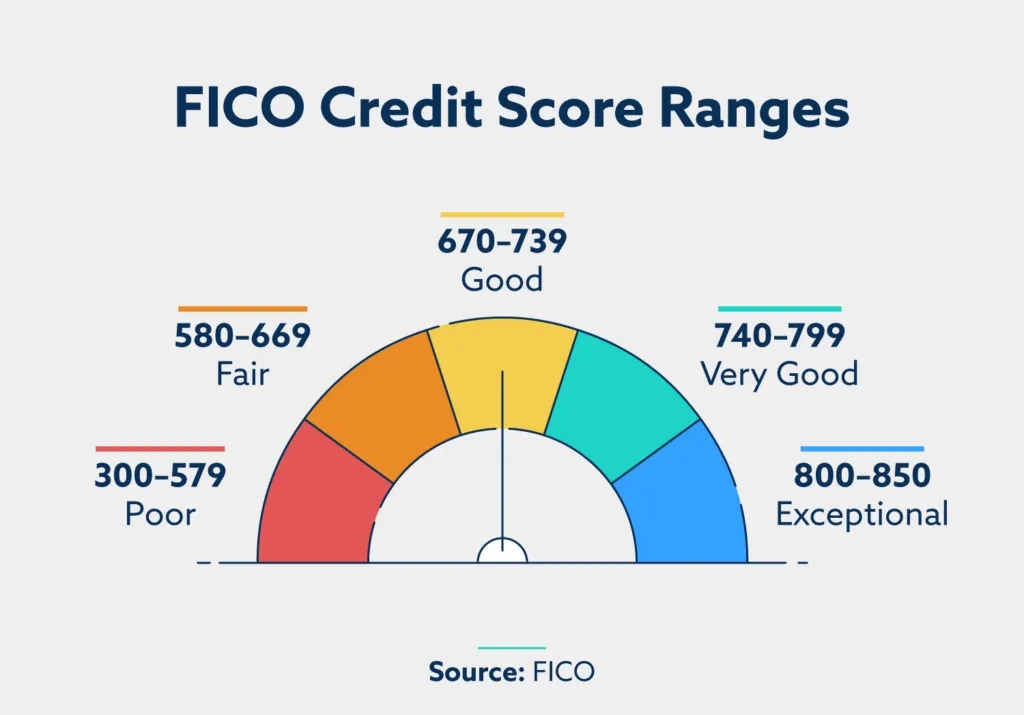

En Estados Unidos, el puntaje más usado es FICO, que va de 300 a 850:

- Excelente: 750+

- Bueno: 700–749

- Aceptable: 650–699

- Deficiente: < 650

Tu puntaje es más que un número: afecta tus tasas, oportunidades y tranquilidad. Aquí te enseñamos lo esencial para construir un historial sólido y evitar errores costosos.

Un solo atraso puede bajar 50–100 pts. Usa recordatorios y pagos automáticos.

Mantén <30% (ideal <10%). Paga antes de la fecha de corte para reportar saldos bajos.

La edad promedio de tus cuentas pesa. Mantén abiertas las más antiguas cuando convenga.

Diversifica con prudencia; abrir de más sin estrategia puede perjudicarte.

Muchas consultas duras en poco tiempo bajan tu score. Aplica con planificación.

No caigas en estos errores comunes: parecen lógicos, pero dañan tu puntaje y tus finanzas.

La guía profesional ahorra tiempo y evita retrocesos.

Evalúa caso por caso; cerrarlas puede bajar tu score.

Se necesita disputa correcta y construcción de crédito.

Corregir hoy ahorra dinero real.

La optimización se hace en paralelo: orden, disputa y timing.

Las legítimas cumplen la ley, son transparentes y educan. Revisa reputación local.

La educación ayuda; la implementación correcta cambia resultados.

La reparación profesional suele costar menos que un mes de intereses adicionales.

Calcular mis ahorrosFuncionan, pero el cómo y el cuándo marcan la diferencia.

Activa pagos automáticos por el mínimo. Un atraso de 30 días puede bajar 50–100 pts.

Menos de 30% del límite (ideal <10%).

Ciérralas solo con estrategia: la antigüedad ayuda al score.

Hasta 40% de los reportes tienen errores que dañan el score.

Diversifica con prudencia; abrir de más puede perjudicarte.

Construir crédito toma tiempo; la estrategia correcta lo acelera.

Educación primero. Estos recursos te ayudan a entender mejor tu crédito.

Resumen de los 5 factores con tips de optimización.

Descargar / VerPaso a paso para detectar errores y señales de alerta.

Credit SnapshotEvalúa si calificas a líneas y préstamos (sin afectar puntaje).

Funding SnapshotEntender crédito es el primer paso; implementarlo bien es lo que cambia resultados.

En Estados Unidos existen tres principales agencias que recopilan y administran la información de tu historial crediticio. Estas compañías reciben reportes de bancos, prestamistas, compañías de tarjetas de crédito y otros acreedores para generar tu puntaje de crédito (Credit Score).

La información no siempre es igual. Un préstamo o tarjeta puede aparecer en un buró y no en otro.

Tu puntaje puede variar. Al no tener los mismos datos, tus scores cambian en cada buró.

Los prestamistas eligen cuál consultar. Un banco puede usar Experian, otro Equifax, y una compañía de autos TransUnion.

Revisar los tres te protege. Puedes detectar errores, cuentas duplicadas o fraudes de identidad.

Experian

- Fundado en 1996, con sede en Irlanda y oficinas en EE. UU.

- Recolecta información de bancos, prestamistas, tarjetas de crédito, servicios públicos y hasta deudas médicas.

- Usa su propio modelo de puntaje llamado Experian PLUS Score, pero también calcula FICO y VantageScore.

- Experian es el buró más utilizado por prestamistas para préstamos hipotecarios y tarjetas de crédito.

Equifax

- Fundado en 1899, con sede en Atlanta, Georgia.

- Maneja datos de más de 800 millones de consumidores y 88 millones de empresas en todo el mundo.

- Equifax fue uno de los primeros en introducir el concepto de Credit Score.

- Es ampliamente consultado por bancos y empleadores al momento de contratar, porque puede incluir informes de verificación laboral y de ingresos.

TransUnion

- Fundado en 1968, con sede en Chicago, Illinois.

- Administra información crediticia de más de 200 millones de consumidores en EE. UU.

- Es muy utilizado en la aprobación de préstamos de autos, tarjetas y préstamos personales.

- Además de historial de pago, TransUnion recopila información sobre direcciones, empleo y datos públicos.

Solicita tus reportes de Equifax, Experian y TransUnion sin afectar tu puntaje. Revisa errores, prevén fraudes y toma control de tu historial.

Es la plataforma avalada por la ley federal y la FTC para obtener una copia gratuita de tu reporte de cada buró cada 12 meses.

Pide 1 buró cada 4 meses para vigilar tu crédito todo el año:

| Mes | Buró recomendado |

|---|---|

| Enero | Experian |

| Mayo | Equifax |

| Septiembre | TransUnion |

Generalmente no incluye tu score. Puedes adquirirlo con el buró o usar un servicio de monitoreo. Revisar el reporte no afecta tu puntaje.

| Paso | Acción | Detalle |

|---|---|---|

| 1 | Entrar al sitio | AnnualCreditReport.com → “Request your credit reports”. |

| 2 | Ingresar datos | Nombre, dirección, SSN/ITIN (si aplica). Revisa que estén correctos. |

| 3 | Elegir burós | Equifax, Experian y/o TransUnion. Puedes pedir 1, 2 o 3. |

| 4 | Verificación | Responde preguntas de seguridad (cuentas/direcciones pasadas). |

| 5 | Descargar | Guarda tu reporte en PDF o imprime. Archívalo en un lugar seguro. |

Paso 1: Reúne evidencia (estados de cuenta, cartas del acreedor, comprobantes de pago).

Paso 2: Presenta la disputa con el buró (en línea o por correo certificado).

Paso 3: Sé específico: qué línea está mal, por qué y qué resultado solicitas.

Paso 4: El buró investiga usualmente en 30 días (a veces 45).

Paso 5: Revisa la respuesta y solicita un reporte actualizado si corrigen.

No. Ver tu propio reporte es una consulta “suave” (no impacta tu score).

No suele incluirlo. Puedes comprarlo con el buró o usar monitoreo de crédito.

La ley garantiza uno por buró cada 12 meses. Algunas situaciones (alerta de fraude, desempleo, etc.) pueden permitir reportes adicionales.

Solicita tu reporte oficial y, si lo deseas, nuestro equipo puede ayudarte a analizarlo y crear un plan de acción.

Descubre si calificas para líneas de crédito y financiamiento. Recibe un panorama claro de tu perfil y los próximos pasos para fortalecerlo.

*Este servicio se ofrece a través de un proveedor externo. Al hacer clic serás dirigido a su sitio (Este sitio esta en ingles).

Visualiza tu panorama crediticio y descubre los pasos para fortalecer tu perfil. Ideal para metas personales y preparación para crédito comercial.

*Serás redirigido al sitio seguro de MyFreeScoreNow (Esta pagina esta en Ingles).

Nuestro equipo te acompaña paso a paso para eliminar errores, mejorar tu puntaje y construir un historial sólido. 100% en español, confiable y personalizado.

*Serás redirigido a un portal seguro de registro (Esta pagina esta en Ingles).